في كل مرة نذهب إلى سوبر ماركت أو مقهى أو محطة بنزين أو نتلقى رواتب أو أجر على عمل أو خدمة قمنا بها، فإننا ندفع الضرائب. الضرائب هي المصدر الرئيسي لإيرادات الدولة وتمكن الحكومة من أداء واجباتها. الدولة الألمانية مسؤولة عن تمويل رياض الأطفال والمدارس والجامعات والمستشفيات، وبناء الطرق، ورواتب المعلمين، وضباط الشرطة، ورجال الإطفاء، والسياسيين، وغير ذلك الكثير. بدون إيرادات الضرائب، لا يمكن للدولة الوفاء بهذه المسؤوليات.

جَمع الإيرادات، على أي حال، ليس هو السبب الوحيد للضرائب. في الواقع، هناك سببان آخران. من خلال فرض الضرائب على المنتجات الضارة، مثل السجائر، تحاول الدولة من خلال ذلك تحسين السلوكيات وتنبيه المواطنين إلى صحتهم. السجائر باهظة الثمن نتيجة لضريبة التبغ؛ بحيث يمتنع البعض للتدخين بسبب كلفته العالية. كذلك، فإن فرض الضرائب يساهم في تعزيز العدالة الاجتماعية (مَن يكسب أكثر يدفع أكثر)

عندما نقوم بالتسوق، ندفع ضريبة المبيعات "Umsatzsteuer" (المعروفة أيضًا باسم "Mehrwertsteuer")، لذلك في الواقع، نحن ندفع الضرائب في كل وقت. عندما يتم ذكر مصطلح (دافع الضرائب) "Steuerzahler"، غالبا ما نفهمه بمعنى أكثر تحديداً، كأنه يشير إلى الأشخاص أو الشركات التي لديها دخل. أي أولئك الذين يكسبون المال. في النهاية، كل شخص لديه دخل يدفع ضريبة الدخل "Einkommenssteuer". بالنسبة للموظفين، ضريبة الدخل تعني ضريبة الرواتب "Lohnsteuer". الشركات الكبرى مثل شركات المسؤولية المحدودة (GmbH) أو الشركات المحدودة العامة (AG) تدفع ضريبة دخل الشركات " Körperschaftssteuer"

الأنواع الأخرى من الضرائب التي قد نضطر إلى دفعها تعتمد على الظروف الفردية. على سبيل المثال، يدفع أصحاب الكلاب ضريبة امتلاك كلب "Hundesteuer”، وأصحاب السيارات والمركبات يدفعون ضريبة امتلاك السيارة "KFZ-Steuer" وأولئك الذين يسجلون تجارة في ألمانيا، يجب عليهم عادةً دفع ضريبة التجارة "Gewerbesteuer". يمكن العثور على نظرة عامة على الأنواع المختلفة للضرائب على الموقع الإلكتروني لوزارة المالية الفيدرالية "Bundesfinanzministerium".

كل من يسجل في ألمانيا كمكان إقامة رئيسي، وكل من يتعين عليهم دفع الضرائب في ألمانيا، يتم إصدار رقم تعريف ضريبي لهم "Steueridentifikationsnummer". رقم معرّف الضريبة هو رقم مكون من 11 رقًماً. يتم منح كل شخص رقم محدد، وسيظل هذا الرقم صالحاً طوال حياته. يحصل المواليد الجدد على رقم التعريف الضريبي بعد وقت قصير من تاريخ الولادة. يتم منح رقم معرف الضريبة لتسهيل الاتصال مع مكتب الضرائب. مثلاً، كلما أبلغ الشخص مكتب الضرائب عن شيء ما أو تقدم بطلب للحصول على خدمة، سيكون بحاجة إلى تقديم رقم معرف الضريبة الخاص به. وينطبق الشيء نفسه على الإقرار الضريبي. كذلك فإن أصحاب العمل أو مكتب التوظيف أو التأمين الصحي قد يطلبون رقم التعريف الضريبي.

عند التسجيل في ألمانيا، سيتم ارسال رقم معرف الضريبة لكل شخص عبر البريد. يمكن أيضاً العثور على الرقم في بيان ضريبة الدخل السنوي "Lohnsteuerbescheinigung" أو مذكرة التقييم الضريبي "Steuerbescheid". خلاف ذلك، يمكن ملء نموذج عبر الإنترنت للاستعلام عن رقم معرف الضريبة من مكتب الضرائب المركزي الفيدرالي Bundeszentralamt für Steuern.

ضريبة الدخل: هي أهم ضريبة يتم جمعها في ألمانيا. وهي تشكل معظم إيرادات الدولة وتُدفع من قِبَل كل مِن الموظفين والأفراد العاملين لحسابهم الخاص، لذلك هي تُطبّق على الجميع تقريباً. في ألمانيا سبعة أنواع مختلفة من الدخل، على كل منها يتوجب دفع ضريبة الدخل. هذه هي أنواع الدخل التي يتوجب دفع ضريبة عليها:

- العمل الحر (أي كل من يعمل لحسابه الخاص).

- العمل غير الحر (أي من يعمل لدى الغير "الموظفين").

- مشاريع الكيانات التجارية.

- الزراعة والمهن المتعلقة بالغابات .

- الأصول ورأس المال.

- الإيجار والتأجير.

- وأنواع الدخل الأخرى المذكورة في قانون ضريبة الدخل، مثل، معاشات التقاعد.

توجد أيضاً أرباح لا يتعين دفع أي ضريبة دخل عليها، وتشمل هذه بدل الوالدية "Elterngeld"، واستحقاقات البطالة، وقرض(BAföG) والمنَح الدراسية. وينطبق الشيء نفسه على من لديهم وظائف صغيرة أو الذين دخلهم أقل من مستوى الإعفاء الأساسي المزعوم "Grundfreibetrag". يتم تعديل المبلغ الأساسي المعفى من الضرائب كل عام وهو حاليًا 10.908 يورو (اعتبارًا من 2023). إذا كان الدخل أقل من هذا المبلغ، فلا يتعين دفع أي ضريبة دخل. بخلاف ذلك، ينطبق ما يلي: يجب على كل شخص لديه مكان إقامة في ألمانيا ويكسب مالًا أن يدفع ضريبة الدخل.

ملاحظة: كل من قام بتسجيل مكان إقامته في ألمانيا، عليه دفع الضرائب. ينطبق هذا على كل دخل، بما في ذلك ما قد يتم جنيه في الخارج. ومع ذلك، هناك ما يسمى اتفاقيات الازدواج الضريبي "Doppelbesteuerungsabkommen" بين ألمانيا وبعض الدول لحماية دافعي الضرائب من الازدواج الضريبي. يمكن العثور على اتفاقيات الازدواج الضريبي على الموقع الإلكتروني لوزارة المالية الاتحادية

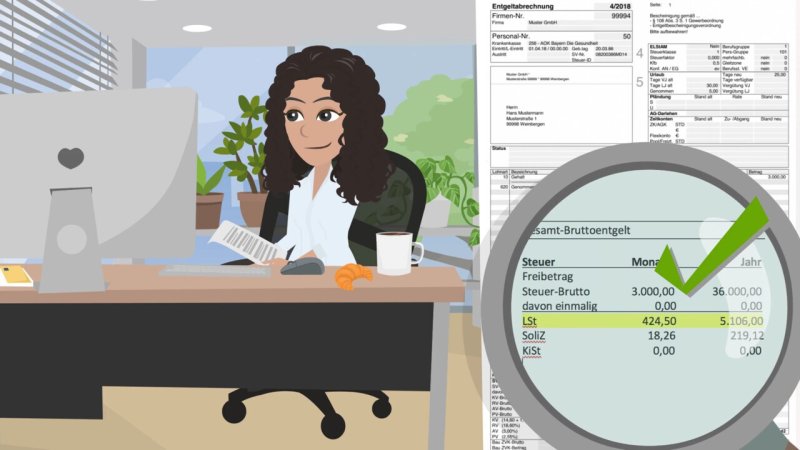

ضريبة الرواتب "Lohnsteuer": هي شكل من أشكال ضريبة الدخل. كل موظف يدفع ضريبة على راتبه. تتضمن ضريبة الرواتب طريقة مميزة للتحصيل حيث يتم خصمها تلقائياً من قِبَل صاحب العمل، ثم يتم تحويلها إلى مكتب الضرائب المسؤول. في هذه العملية، تؤخذ الإعفاءات الضريبية والحالة الزواجية في الاعتبار مباشرةً عن طريق تحديد الشريحة الضريبية لكل شخص. اعتماداً على ما إذا كان الشخص متزوجاً أو عازباً أو أراملاً أو أم عازبة/أب عازب، تنطبق عليه أنواع مختلفة من الضرائب. يمكن قراءة المزيد في قسم "الإقرار الضريبي"

يتم تصنيف الأشخاص الذين يعملون كموظفين في الشرائح ضريبة بحسب رواتبهم "Lohnsteuerklasse". تساعد الشرائح الضريبية صاحب العمل في حساب ضريبة الرواتب. تشير شريحة الضرائب إلى المبلغ الذي يتقاضاه الشخص شهرياً (صافي) والمبلغ الذي يذهب مباشرة إلى مكتب الضرائب. في المجموع، هناك ستة شرائح ضريبية.

يقوم مكتب الضرائب بتحديد شريحة كل شخص بحسب عدة معايير، هذه المعايير هي:

- الشريحة الضريبية I: تشمل الشريحة الأولى الأشخاص العازبين، أي جميع الموظفين العازبين أو المطلقين، ويعيشون بشكل منفصل أو أرامل (باستثناء: شريحة الضرائب الثالثة).

- الشريحة الضريبية II: تشمل الشريحة الثانية الآباء الوحيدين الذين يعيشون مع طفلهم، وهم غير متزوجين ويحق لهم الحصول على بدل الطفل "Kinderfreibetrag" أو إعانة الطفل "Kindergeld"، ولا يعيشون في أسرة مع شخص بالغ آخر. لا يمكن استخدام الشريحة الضريبية II إلا إذا تم تصنيف الشخص في شريحة الضريبة هذه في العام السابق. بخلاف ذلك، يجب تقديم طلب للانتقال إلى هذه الشريحة في مكتب الضرائب باستخدام النموذج "Antrag auf Lohnsteuer-Ermäßigung".

- الشريحة الضريبية III: الشريحة الثالثة تنطبق على الأرامل (في سنة وفاة أزواجهن والسنة التالية). ويمكن أن يختار الأزواج المتزوجون هذه الشريحة الضريبية إذا كان أحدهم لا يعمل أو يكسب أقل بكثير. في هذه الحالة الشريك الذي يحصل على دخل أقل أو بلا دخل، يصنف تلقائياً في شريحة الضرائب V (الشريحة الخامسة).

- الشريحة الضريبية IV: الشريحة الرابعة تعتبر الشريحة القياسية للأزواج/الشراكات من نفس الجنس. المتزوجون يتم وضعهم تلقائياً في الشريحة الضريبية IV - وهذا يؤتي ثماره إذا كان الزوجان أو الشريكان يكسبان نفس المبلغ.

- الشريحة الضريبية V: الشريحة الخامسة هي النظيرة للشريحة الضريبية III: وهي للأزواج أو الشراكات (مثل شراكة المثليين)، وذلك إذا اختار الشريك الشريحة الضريبية III.

- الشريحة الضريبية VI: الشريحة السادسة إذا كان لدى الشخص وظائف جانبية أخرى إلى جانب وظيفته الثابتة، فسيتم تعييه في هذه الشريحة الضريبية.

إذا تغيرت ظروف الشخص، فقد تتغير شريحته الضريبية أيضاً. مثلاً، إذا حدث طلاق أو إذا عمل الشخص لحسابه الخاص إلى جانب عمله كموظف، أو إذا توقف الشخص عن العمل لحسابه الخاص وأصبح موظفاً فقط، أو في حال الزواج، كل ذلك، ولأسباب أخرى أيضاً، سيؤدي إلى تعديل الشريحة الضريبية.

إذا كان الشخص متزوجاً، فهناك لائحة خاصة تنطبق عليه: يُسمح له بالاختيار بين الشرائح الضريبية وبالتالي يمكن حفظ الضرائب. يمكن أن يكون ذلك مفيدًا، على سبيل المثال، إذا كان أحد الشركاء يكسب أكثر بكثير من الآخر. يمكن للمستشار الضريبي أو جمعية المساعدة الضريبية "Lohnsteuerhilfeverein" أن تقدم المشورة بشأن مجموعة الشرائح الأفضل لكل شخص. على الموقع الإلكتروني لمنظمة Lohnsteuerhilfeverein Vereinigte Lohnsteuerhilfe e.V., ، يمكن العثور على نظرة عامة على النظام بالإضافة إلى آلة حاسبه للفئة الضريبية. نموذج الطلب "طلب تغيير شريحة الضرائب للأزواج / الشركاء" "Antrag auf Steuerklassenwechsel bei Ehegatten / Lebenspartnern" متاح على الإنترنت. يجب ملء النموذج وتسليمه إلى مكتب الضرائب. ملاحظة: عادة يمكن تغيير شريحة الضرائب مرة واحدة فقط في السنة، وذلك بحلول 30 نوفمبر/كانون الأول، على أبعد تقدير.

ملاحظة: الأفراد العاملين لحسابهم الخاص يدفعون ضريبة الدخل "Einkommensteuer" بدلاً من ضريبة الأجور "Lohnsteuer"؛ وبالتالي، لا يتم تقسيمهم إلى فئات ضريبة الأجور. ومع ذلك، من يعمل لحسابه الخاص، قد يندرج ضمن شرائح ضريبة الأجور إذا كان الزوج/ة يعمل كموظف.

ضريبة المبيعات والخدمات "Umsatzsteuer"، هذه الضريبة كل شخص يقوم بدفعها - حيث أننا جميعاً نذهب للتسوق، ونذهب لقص شعرنا، ونشتري تذاكر القطار وغير ذلك من النشاطات. ضريبة المبيعات هي واحدة من المصادر الأساسية للإيرادات للدولة. الفكرة الأساسية وراء ضريبة المبيعات هي أن جميع السلع والخدمات التي يتم بيعها يجب أن تخضع للضريبة. في اللغة اليومية، تسمى "Mehrwersteuer". تبلغ ضريبة المبيعات 19٪ (أو 7٪ مخفضة) تضاف مباشرة إلى سعر المنتج أو الخدمة ويدفعها العميل. لذلك، لا نلاحظ أن جزءاً مما ندفعه هو، في الواقع، ضريبة المبيعات. تقبض الشركة (البائع / مقدم الخدمة) ضريبة المبيعات التي يدفعها العميل وتقوم بتحويلها إلى مكتب الضرائب.

ملاحظة: من يعمل لحسابه الخاص، من حيث المبدأ، عليه التسجيل المسبق لضريبة المبيعات "Umsatzsteuer-Voranmeldung" في مكتب الضرائب حتى العاشر من كل شهر. يمكن معرفة المزيد عن التسجيل المسبق في قسم بدء الأعمال التجارية المسجلة "Gewerbe" وقسم العمل الحر "Freiberufler".

تصبح ضريبة الشركات "Körperschaftssteuer"، ذاتَ صِلة بعمل الشخص إذا بدأ نشاطً تجارياً واختار شركة "Kapitalgesellschaft" كشكل قانوني. الشركات - على سبيل المثال، شركات الأوراق المالية "Aktienunternehmen" أو الشركات ذات المسؤولية المحدودة (GmbH) - هي كيانات قانونية ولا تدفع ضريبة الدخل، ولكنها تدفع ضريبة الشركات "Körperschaftssteuer". ببساطة، فإن ضريبة الشركات هي ضريبة الدخل "Einkommensteuer" للكيانات القانونية. يتم احتساب ضريبة الشركات على أساس الإيرادات التي حققتها الشركة ككيان قانوني في السنة التقويمية. يمكن معرفة المزيد عن ضريبة الشركات في قسم "بدء نشاط تجاري مسجل" "Gewerbe".

إذا قام الشخص بتسجيل تجارة (مثل "Gewerbe")، فعادة ما يتعين عليه دفع ضريبة تجارية "Gewerbesteuer". هذا هو السبب في أن الضريبة التجارية ضرورية جداً للعديد من الأفراد الذين يعملون لحسابهم الخاص - باستثناء المترجمين المستقلين أو الأشخاص الذين يصنفون كـ "freiberufler"، مثل المحاميين والأطباء والصحفيين ومصممي الغرافيك والفنانين. بمعنى آخر، لا يتعين على أي شخص يعمل "freiberufler" أن يدفع ضريبة تجارية. الضريبة التجارية هي أهم مصدر الدخل للبلديات. إنها، في الواقع، نوع من التعويض الذي تدفعه الشركات للبلديات، بحيث يمكن للبلديات، على سبيل المثال، بناء أو إصلاح الطرق، وإنشاء مواقف للسيارات، وتوفير البنية التحتية التي يمكن للشركات الاستفادة منها. يمكن معرفة المزيد حول الضريبة التجارية في قسم "بدء عمل مسجل" ("Gewerbe").

تشير ضريبة الكنيسة إلى الضريبة التي تجمعها الجهات الدينية المختلفة من أعضائها. وهي المصدر الرئيسي للدخل للكنائس المسيحية الكبرى في ألمانيا. يجب دفع ضريبة الكنيسة إذا كان الشخص يقيم في ألمانيا وهو عضو في جماعة دينية يُسمح لها بالمطالبة بضريبة الكنيسة. جنسية الشخص لا أثر لها على أحقية الكنيسة بجمع الضرائب من أتباعها.

يجب أن تتمتع الجهة الدينية بمكانة كيان في القطاع العام ("Körperschaft des öffentlischen Rechts") لفرض ضريبة الكنيسة. في ألمانيا، لا تتمتع الكنائس الكاثوليكية والبروتستانتية بهذا المكانة الخاصة فحسب، بل أن العديد من الأديان والمجموعات الدينية تتمتع أيضاً بهذه المكانة، مثل الكنائس الحرة أو المجتمعات اليهودية أو شهود يهوه أو جيش الخلاص أو الكنائس الأرثوذكسية.

تقوم بعض هذه الكنائس أو المجتمعات الدينية بجمع ضريبة الكنيسة مباشرة، أو لا تفرض أي ضريبة كنيسة على الإطلاق. في جميع الحالات الأخرى، يكون مكتب الضرائب مسؤولاً عن إدارة ضريبة الكنيسة. تبلغ ضريبة الكنيسة في بافاريا وبادن فورتمبيرغ ثمانية في المائة. في جميع الولايات الفيدرالية الأخرى، تساوي 9 في المائة من ضريبة الدخل السنوية لكل عضو.

إذا قرر الشخص أن يعيش خارج ألمانيا ويتخلى عن إقامته فيها، فهو لن يعود ملزماً بدفع ضريبة الكنيسة. ومع ذلك، إذا ظل مكان إقامته مسجلاً في ألمانيا، فسوف يضطر للاستمرار بدفع ضريبة الكنيسة. إذا ترك الشخص مجتمعه الديني أو كسب أقل من 10.908 يورو في السنة، فلن يضطر إلى دفع ضريبة الكنيسة.

كذلك، يمكن خصم ضريبة الكنيسة كمصاريف إضافية "Sonderaugabe" من الدخل الخاضع للضريبة.

يُسمح فقط للمجموعات الدينية التي تعترف بها الدولة الفيدرالية ككيان في القطاع العام "Körperschaft des öffentlischen Rechts" بفرض ضريبة دينية. تنطبق هذه القاعدة العامة على مجموعتين مسلمتين في ألمانيا - ومع ذلك، لا يطالب أي منهما بفرض ضريبة على أعضاء المجموعة. لا تتمتع المجتمعات الإسلامية الأخرى بوضع كيان في القطاع العام، وبالتالي لا يُسمح لها بفرض الضرائب. نتيجة لذلك، لا يتعين على المسلمين دفع ضريبة دينية في ألمانيا.

من يرغب في تصدير أو استيراد سلع من أو إلى ألمانيا، فعليه الاتصال بمكتب الجمارك "Zollamt". قبل استيراد البضائع أو تصديرها، من الضروري أن يفهم على وجه التحديد ما هي القيود المطبقة وأنواع الضرائب التي يجب أن يدفعها على المنتجات التي يتاجر بها. لمزيد من المعلومات يمكن التحقق من موقع الحكومة الفيدرالية، www.amtlich-einfach.de نوع الضرائب والقيود التي تُفرَض على كل شخص تعتمد على أنواع البضائع والبلدان المعنية، أي الدول خارج الاتحاد الأوروبي أو الدول الأعضاء في الاتحاد الأوروبي.

- من حيث المبدأ، فإن نقل البضائع، أي الاستيراد والتصدير داخل الاتحاد الأوروبي، مجاني. ومع ذلك، تخضع بعض المنتجات، مثل النباتات أو التحف أو الأسلحة أو المواد الكيميائية أو الأدوية، لقواعد صارمة يجب الاستفسار عنها من مكاتب الجمارك "Zollamt". بالإضافة إلى ذلك، يجب مراعاة اللوائح الضريبية، مثل التقدم بطلب للحصول على رقم معرف ضريبة المبيعات "Umsatzsteueridentifikationsnummer" والتسجيل المسبق لضريبة المبيعات "Umsatzsteuervoranmeldung" في مكتب الضرائب.

- ومن يرغب في استيراد أو تصدير البضائع من بلد خارج الاتحاد الأوروبي، فيجب عليه الاتصال بمكتب الجمارك والتقدم بطلب للحصول على رقم يسمى (EORI). ولفعل ذلك يجب الاتصال بالسلطات ذات الصلة، وذلك اعتماداً على أنواع المنتجات التي يريد الشخص التداول فيها والبلد الذي تأتي منه. لمعرفة المزيد حول اللوائح والقيود المعمول بها، يجب استشارة مكتب الجمارك أو غرف التجارة "Handelskammer" أو غرف الحرف "Handwerkskammer". لا يمكن استيراد سلع مثل الأسلحة والذخيرة وبعض المواد الكيميائية والأدوية ببساطة إلى ألمانيا. لتصدير منتجات معينة مثل الأسلحة أو المخدرات من ألمانيا، يحتاج المرء إلى ترخيص تصدير "Ausfuhrgenehmigung".

على كل شخص التأكد من دفع ضرائبه، وإبلاغ مكتب الضرائب بدقة عن دخله. يمكن معرفة كيفية القيام بذلك من خلال قراءة قسم "الإقرار الضريبي"، وبدء العمل الحر"Freiberufler" ، وريادة الأعمال "Gewerbe". التهرب الضريبي ليس جريمة تافهة، حيث أن المتهربين من دفع ضرائبهم يواجهون ملاحقة قانونية تضطرهم غابلاً لدفع غرامات كبيرة، وفي بعض الحالات قد يواجهون السجن لمدة تصل حتى 10 سنوات في ألمانيا.

العمل الحر "Freiberufler"

كثير من الناس يحلمون بالعمل لحسابهم الخاص، في ألمانيا يُطلق على البدء في عمل اسم "Existenzgründung" (تأسيس مشروع جديد). الذين يعملون لحسابهم الخاص هم أصحاب القرار في أي عمل سيعملون أو كيف ومتى سيعملون. حيث يكون الشخص هو المسؤول عن كل شيء ويتعين عليه الاهتمام بالعديد من المشكلات، كذلك غالباً ما يكون الدخل غير ثابت أو منتظم.

في هذا القسم، يمكن قراءة المعلومات الأساسية اللازمة لبدء العمل الحر فيما يسمى (بالمهن الحرة) "Freie Beruf". إذا لم يتم تصنيف الوظيفة التي نرغب بممارستها على أنها مهنة حرة "freiberufler”، يمكن قراء قسم "بدء نشاط تجاري مسجل "Gewerbe" (ريادة الأعمال) وذلك للعثور على المعلومات الأساسية حول بدء مشروع تجاري مسجل.

الإقرار الضريبي

يتعلق الإقرار الضريبي بأكثر الضرائب التي يتم دفعها: ضريبة الدخل "Einkommensteuer". يتم خصم ضريبة الدخل من الأموال التي يتم جنيها على مدار العام، أي راتب الموظف، ودخل العمل الحر، وكذلك، على موارد الدخل الأخرى مثل الفائدة التي يتم جنيها من المدخرات أو إيرادات الإيجار. يمكن معرفة المزيد حول الأنواع المختلفة من الضرائب في قسم "النظام الضريبي الألماني".

يتم تسليم الإقرارات الضريبية إلى مكتب الضرائب "Finanzamt" مرة واحدة في السنة. وجوب تقديم الإقرار الضريبي يعتمد على عوامل مختلفة. من حيث المبدأ، يتعين على الأفراد ورجال الأعمال الذين يعملون لحسابهم الخاص تقديم إقرارات ضريبية وعليهم التأكد من أنهم يكشفون عن دخولهم إلى مكتب الضرائب ونقل الضرائب المستحقة. وإذا كان الشخص موظفاً، فإن صاحب العمل هو الذي يقوم بخصم ضريبة الدخل المستحقة من الراتب (باسم "Lohnsteuer") ويقوم بتحويلها مباشرةً إلى مكتب الضرائب. لذلك، الموظفين ليسوا ملزمين بتقديم إقرار ضريبي. ومع ذلك، قد يكون من الجيد فعل ذلك، لأن مكتب الضرائب قد يكون قد اقتطع أكثر مما كان مستحقاً. لذلك، فإن تقديم إقرار ضريبي قد يؤدي إلى استرداد بعض المال من مكتب الضرائب.

ريادة الأعمال

العديد من الناس يحلمون بالعمل لحسابهم الخاص حتى يتمكنوا من العمل بشكل مستقل أو تحقيق العمل الذي يحلمون به. بدء العمل التجاري الخاص يسمى (تأسيس مشروع جديد) "Existenzgründung". أصحاب المشاريع هم الذين يقررون الوظائف التي يقبلونها أو كيف ومتى يعملون. لكن العمل الخاص يتطلب أيضاً الكثير من الجهد: إذ أن الشخص سيكون مسؤولاً عن كل شيء وعليه الاهتمام بالعديد من المشكلات. بالإضافة إلى ذلك، توجد دائماً مخاطر مالية مرتبطة ببدء مشروع تجاري: وخاصة في حال استثمار رأس مال كبير، بينما لم يحقق العمل ربحاً كبيراً، في هذه الحالة قد تكون الخسارة كبيرة.

عندما يباشر الشخص نشاطاً تجارياً أو يؤسس شركة، يعتبر رجل/سيدة أعمال "Gewerbetreibender". مثلاً، عند فتح متجر أو مطعم أو مصنع أو أعمال حرفية، يجب تسجيل العمل كنشاط تجاري "Gewerbe". وفي حال ممارسة مهنة حرة يجب تسجيل العمل كعمل حر "Freie Berufe"، كالصحافة، الطب، وما إلى ذلك، يمكن العثور على المعلومات المرتبطة بذلك في قسم "العمل الحر في ألمانيا "Freiberufler ".

عقود العمل

قد يكون العثور على عمل مناسب أمراً شاقاً - ولكنه أمر رائع عند الحصول في النهاية على "نعم" من شركة يرغب الشخص بالعمل معها. السعادة بالحصول على عمل يجب ألّا تلهينا عن الانتباه جيداً قبل التوقيع على العقد والبدء في العمل، إلى محتوى العقد وتفاصيله المقترحة بدقة.

يوجد هنا لمحة عامة مفصلة عن جميع أنواع الضرائب من وزارة المالية الاتحادية.

يوجد هنا الكثير من المعلومات حول الضرائب من جمعية "Vereinigte Lohnsteuerhilfe".

على موقع make it in Germany ، يوجد معلومات حول ضريبة الدخل الألمانية.